« Véhicule de service », « véhicule de fonction » : dans le langage courant, on emploie les deux comme des synonymes. Du point de vue de l'URSSAF et du fisc, ce sont deux statuts différents, avec un régime social, un coût et des contraintes qui n'ont rien à voir. Et se tromper de case n'est pas neutre : à trop élargir la fonction, vous alourdissez la paie sans raison ; à mal cadrer le service, vous vous exposez à un redressement.

La vraie question n'est donc pas « lequel est le mieux ? » mais « quel usage je veux autoriser, et quel statut en découle ? ». On fait le tour de ce qui les distingue vraiment : usage, avantages en nature, TVA, contraintes, pour vous aider à arbitrer, profil par profil.

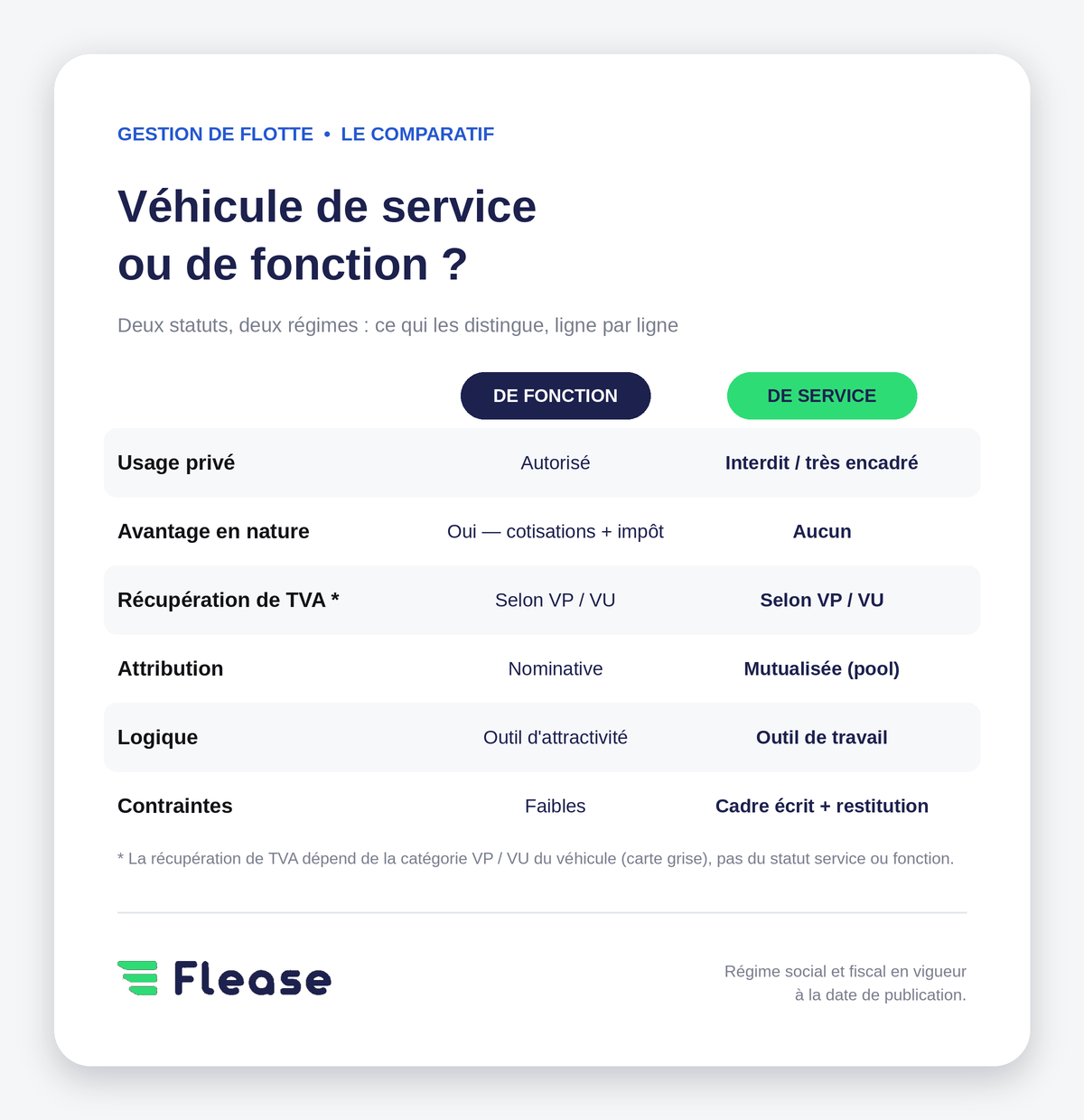

Véhicule de service, véhicule de fonction : quelle différence ?

La frontière tient à un seul critère : l'usage personnel est-il autorisé, oui ou non ?

Le véhicule de fonction

Le véhicule de fonction est mis à disposition d'un salarié en permanence, y compris pour ses trajets privés : soirs, week-ends, congés. Il fait partie intégrante de sa rémunération et s'apparente à un outil d'attractivité, souvent réservé aux cadres, dirigeants et commerciaux.

Le véhicule de service

Le véhicule de service, lui, est strictement réservé aux déplacements professionnels. Le salarié l'utilise pour travailler, puis le restitue en dehors de son temps de travail. Pas d'usage privé, ou alors un usage exceptionnel et encadré (typiquement, le trajet domicile-travail toléré sous conditions).

💡 Bon à savoir. Ce n'est pas l'étiquette qui compte, mais l'usage réel et surtout ce que vous pouvez prouver. Un véhicule baptisé « de service » mais utilisé librement le week-end redevient, aux yeux de l'URSSAF, un véhicule de fonction, avec l'avantage en nature et les cotisations qui vont avec.

Le vrai sujet : l'impact sur l'avantage en nature

C'est là que se joue la principale différence de coût.

Le véhicule de fonction génère un avantage en nature (AEN) : puisque le salarié en profite à titre privé, l'administration considère qu'il touche un avantage, qui s'ajoute à son salaire imposable et entre dans l'assiette des cotisations sociales. Pour l'entreprise, c'est du coût patronal supplémentaire ; pour le salarié, une ligne de plus sur la fiche de paie et un peu d'impôt en prime. Et depuis la réforme de février 2025, cet avantage a nettement grimpé.

Le véhicule de service, faute d'usage privé, ne génère aucun AEN. Pas d'avantage déclaré, donc pas de cotisations ni d'impôt dessus. À véhicule identique, c'est la différence entre un coût social récurrent et… rien. Sur une flotte où une partie des véhicules pourrait basculer en service sans gêner l'activité, l'économie sociale n'a rien de théorique.

💡 À retenir. Si votre arbitrage tourne autour du coût social, tout se joue sur l'AEN. Pour comprendre comment il se calcule en 2026 (barèmes, achat ou location, cas de l'électrique), voyez notre article dédié : Voiture de fonction : comment se calcule l'avantage en nature en 2026 ?

Et côté TVA et fiscalité ?

Attention à une idée reçue très répandue : passer un véhicule « en service » ne le rend pas magiquement éligible à la récupération de TVA. Le critère qui commande la TVA, ce n'est pas le statut service/fonction, c'est la catégorie du véhicule sur la carte grise : véhicule de tourisme (VP, genre M1) ou véhicule utilitaire (VU, genre N1).

Les règles applicables en 2026 :

- Sur un VP (berline, SUV, citadine…), la TVA sur l'achat, la location (LLD/LOA) et l'entretien n'est pas récupérable y compris pour un VP électrique.

- Sur un VU (fourgonnette, dérivé utilitaire, pick-up N1…), la TVA est récupérable à 100 % sur l'achat, la location, l'entretien et le carburant.

Autrement dit, un véhicule de service qui reste un VP ne récupère pas plus de TVA qu'un véhicule de fonction VP. Le levier TVA, c'est le choix VP vs VU, indépendamment de l'usage que vous autorisez.

Le cas des véhicules 2 places : le bon réflexe « service »

C'est précisément là que les véhicules 2 places entrent en jeu, et ce n'est pas un hasard s'ils sont si répandus en véhicule de service.

Deux types de véhicules 2 places utilisés en véhicule de service :

- Le dérivé VP : une silhouette de voiture dont la banquette arrière a été supprimée au profit d'une zone de chargement. Il existe par exemple des Clio 2 places ou Seat Leon 2 places.

- Le petit fourgon, conçu d'origine comme utilitaire comme par exemple : le Renault Kangoo Express ou le Citroën Berlingo.

Dans les deux cas, dès lors que le véhicule ne comporte que deux places (ou trois à l'avant), il est classé VU ( genre N1 sur la carte grise).

Résultat : la TVA redevient récupérable à 100 % sur l'achat ou la location, l'entretien et le carburant, là où la même base en VP 5 places ne donne droit à rien.

Ces véhicules sont par ailleurs généralement hors du champ des taxes annuelles sur les véhicules de tourisme. Pour un usage purement professionnel : techniciens en intervention, livraisons légères, tournées terrain, c'est souvent le choix le plus efficace : format pratique, fiscalité d'utilitaire, et aucun AEN tant que l'usage reste strictement pro.

💡 Bon à savoir. L'avantage vient de la classification VU réelle (carte grise N1, deux places), pas du libellé que vous donnez au véhicule en interne. La requalification doit être effective et son formalisme respecté.

Les contraintes du véhicule de service, à ne pas sous-estimer

Le véhicule de service coûte moins cher socialement, mais il ne s'improvise pas. Pour que l'administration reconnaisse l'absence d'usage privé, et donc l'absence d'AEN, vous devez tenir trois choses.

Encadrer et prouver l'interdiction d'usage privé

Une mention claire dans le règlement intérieur, une charte d'utilisation signée, ou une note de service : sans trace écrite, l'usage privé est présumé, et l'AEN avec. C'est le point que les contrôles examinent en premier.

Organiser la restitution

Le véhicule doit rester sur site (ou faire l'objet de règles strictes) en dehors du temps de travail. Le trajet domicile-travail n'est toléré que dans des cas précis, et un véhicule qui dort tous les soirs chez le salarié sans cadre fragilise tout l'édifice.

Penser l'organisation au quotidien

Véhicules en pool, réservation partagée, autopartage interne : le service fonctionne d'autant mieux qu'il est mutualisé. Cela suppose un minimum de logistique (clés, planning, suivi des kilomètres) que la fonction, attribuée nominativement, n'impose pas.

Service ou fonction : comment arbitrer ?

Le bon réflexe est de partir de l'usage réel, pas de l'habitude.

Le véhicule de fonction s'impose quand la voiture fait partie du package salarial : attirer et fidéliser un cadre, un dirigeant ou un commercial qui roule beaucoup et a besoin d'un véhicule disponible en permanence, y compris à titre privé. Ici, l'AEN est le prix à payer pour un levier d'attractivité : un coût assumé, pas subi.

Le véhicule de service est plus malin quand l'usage est purement professionnel et qu'il peut être mutualisé : techniciens en intervention, véhicules de chantier, pool partagé entre plusieurs collaborateurs. C'est aussi le terrain de prédilection des utilitaires 2 places évoqués plus haut, qui cumulent format pratique, TVA récupérable et absence d'AEN. Pas d'usage privé à rémunérer, et des véhicules optimisés parce que partagés.

💡 À retenir. La bonne question n'est pas « lequel coûte le moins cher ? » mais « quel usage je veux autoriser ? ». Le statut découle de l'usage, jamais l'inverse.

L'angle financement : le statut ne change rien au mode d'acquisition

Dernier point souvent oublié : qu'un véhicule soit de service ou de fonction ne préjuge pas de la façon dont vous le financez. Les deux peuvent parfaitement être achetés ou pris en location longue ou moyenne durée (LLD/LMD). Le statut relève de l'usage que vous autorisez ; le financement, de votre stratégie de trésorerie et de gestion de flotte.

C'est même tout l'intérêt de raisonner les deux ensemble dans votre car policy : décider, profil par profil, qui a droit à quel type de véhicule, sous quel statut, et avec quel mode de financement. Une flotte bien pensée combine généralement les deux : des véhicules de fonction pour les profils où la voiture est un argument, des véhicules de service mutualisés pour les usages purement opérationnels.

En résumé

Service et fonction ne s'opposent pas : ils répondent à deux usages différents. L'erreur classique, c'est de choisir le statut par habitude plutôt que par usage et de payer un avantage en nature qu'on aurait pu éviter, ou à l'inverse de qualifier « de service » un véhicule utilisé librement, au risque du redressement.

Chez Flease, nous accompagnons les entreprises qui structurent leur flotte entre véhicules de service et de fonction, en choisissant LLD ou LMD en fonction de chaque usage plutôt que d'appliquer une règle unique à tout le monde.

👉 Vous souhaitez louer un véhicule de service ou de fonction ? Contactez-nous, on regarde ensemble quel statut et quel financement collent à chaque profil.

.png)